Custeio ABC por uma abordagem gerencial

- Planilha Ideal - Redação

- 31 de ago. de 2019

- 5 min de leitura

Nesta série de publicações apresentamos conceitos amplos e gerais de gestão em finanças empresariais, as possibilidades de atuação nesse setor e os princípios e métodos de ser fazer o custeio em sua empresa. As publicações são resumidas e apresentam conceitos introdutórios de cada tema. Acompanhe e inscreva-se para recebê-las direto no seu e-mail.

Na publicação passada vimos a relação que existe entre Custo, Volume de produção ou serviço e Lucro. Na publicação de hoje veremos como o método de Custeio ABC é usado para auxiliar a gestão. Por essa abordagem gerencial, veremos como esse Custeio é feito em conjunto com o Custeio Variável.

O custeio ABC que iremos apresentar possui uma abordagem mais ampla. Com duas Visões: Uma Visão econômica, ou vertical, que já vimos até agora, em que é feito a apropriação de custos aos objetos de custeio através das atividades de cada departamento, e uma visão de melhorias de processo, ou horizontal, que capta os custos de processo através dos departamentos funcionais. Um exemplo pode ser visto nessa tabela. O processo de vendas envolve diversas atividades.

O Custeio ABC é mais que um custeio, seria uma Ferramenta de Gestão de Custos. Isso porque o ABC foca em processos e os Custos dos processos são interdepartamentais. Assim, o ABC favorece, por exemplo, atividades de reengenharia, em que após análises de processos são definidos melhores direcionadores de custo, até mesmo para justificar a nova metodologia e definir melhores custos dos projetos. o ABC também contribui com ações na área de Análise de Valor, ou seja, são mapeadas as atividades que adicionam ou não. Essas últimas são eliminadas. O valor é subjetivo e pode ser relativo tanto a clientes internos quanto externos. Como exemplo de atividades que não agregam valor, temos as atividades de inspecionar, conferir, retrabalhar, armazenar, movimentar materiais, etc.

O Custeio ABC também motiva o que chamamos de Gestão Baseada em Atividades. Ela pode influenciar decisões estratégicas, como avaliar alternativas de mix de produto; alternativas de formação de preço; alternativas nos processos; redesenho do produto; incentivar a redução de atividades que não agregam valor; e elaborar orçamentos baseados em atividades.

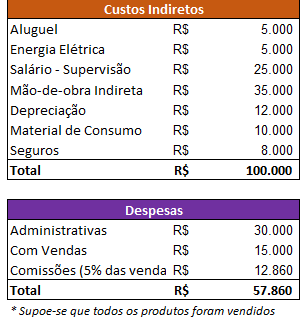

Vamos retomar o exemplo[1] da publicação passada sobre o custeio ABC e supor que a empresa do irá incluir no custo dos produtos, atividades de vendas e administração. Ela fará, também, o custeio dos principais processos produtivos. Assim, o 1º passo a ser feito é levantar atividades de administração e vendas; o 2º passo é levantar os custos das atividades de administração e vendas; e o 3º passo é levantar os direcionadores das atividades de administração e vendas.

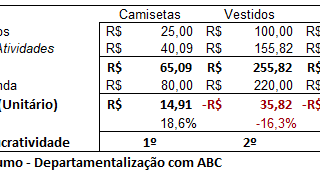

Por meio dos Direcionadores de Custo é possível determinar o “consumo” dos direcionadores. Com esses dados, podemos apurar os Custos Unitários de cada produto, conforme visto no método de custeio ABC, da publicação passada sobre o custeio ABC. Assim, chegamos aos Direcionadores de Custos das Atividades de cada produto. Temos mapeado as Atividades relacionadas à Produção e as Não-Produção, como atividades Administrativas, de Vendas e Financeiras.

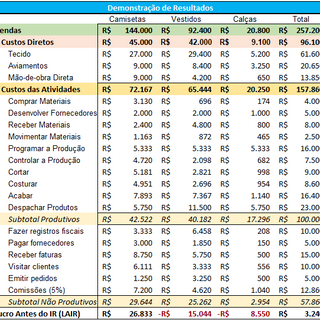

Pelo resumo do Custeio ABC temos as apropriações dos Custos Diretos complementadas pelos Custos das Atividades formando o Custo Total. Com isso, a ordem de lucratividade dos produtos também é alterada. Finalmente, tem-se a Demonstração dos Resultados contemplando Vendas, Custos Diretos, Custos das Atividades, que se dividem em atividades de Produção e Não-Produção.

A Grande vantagem do Custeio ABC é que ele é Diferente dos sistemas “tradicionais” e Não se restringe apenas a obter o custo do produto. É possível obter o Custo do processo, que, por definição, são um conjunto de Atividades inter-relacionadas. Com isso, é possível obter melhorias ou até mesmo buscar a eliminação das atividades que não agregam valor. Tal atitude leva ao aumento de competitividade da empresa. Veja por exemplo, que o processo de compras envolve mais de uma atividade. Uma delas, inclusive, não é do mesmo departamento.

O ABC também pode ser usado em conjunto com o Custeio Variável. Isso é muito bom, porque o Custeio Variável não dá muita ênfase na alocação dos custos fixos, mas o ABC apresenta Bons direcionadores de custo: São as Atividades. Assim, podemos ter os Custos e Despesas Globais alocados em: Custos e Despesas Variáveis, assim conseguimos ter uma Margem de Contribuição completa, pois os Custos estão totalmente alocados aos produtos, pelos Direcionadores do ABC; e os Custos e Despesas Fixos são Apropriados pelo custeio ABC. Uma forma de fazer a distribuição dos custos é Trabalhar com o volume orçado para o período. Ressalto aqui uma questão: ”Não há um método melhor que outro. Há que se avaliar os custos de implantação e a qualidade do resultado exigida por tipo de operação”.

O custeio ABC é evoluído e favorece a Integração de custos aos processos de gestão da empresa. Por essa metodologia, temos Informações precisas de custos que alimentam tecnologias de produção e de apoio à decisão, como o Sistema Toyota de Produção, Controle da Qualidade Total, Sistemas de Manufatura Flexível, de Manufatura Integrada, além de Projetos e Manufatura Auxiliados por Computador.

O custeio ABC e a gestão estratégicas de custos revelam as limitações dos sistemas tradicionais de custeio. No geral, há a falta de informações precisas de custos inviabilizam a melhoria contínua dos processos. Nos sistemas tradicionais, os rateios arbitrários causam distorções nos custos. Há poucas bases de rateio, não há segregação dos custos daquelas atividades que não agregam valor, não é considerado o custo-meta; e não são consideradas as medidas de desempenho de indicadores de produtividade, que são indicadores não-financeiros.

A gestão estratégica de custos se baseia em três princípios: Princípios de custo, de medida de desempenho e de investimentos. Quanto aos custos temos que os custos relevantes devem ser apropriados diretamente aos objetos de custeio. As bases de alocação de custos devem avaliar a relação causa - efeito. O Custo Real deve ser confrontado com Custo-Meta. Os Centros de custo devem ser baseados em grupos homogêneos e deve-se adotar o Custeio ABC para melhor a apropriação dos custos. Quanto às medidas de desempenho, elas devem ser relevantes, de natureza financeira e não-financeira e consistentes com o objetivo da empresa e devem dar visibilidade aos direcionadores de custo. No caso dos investimentos, as decisões devem ser alinhadas aos objetivos da empresa, baseado em múltiplos critérios, além de visar a redução das atividades que não agregam valor e o alcance do custo-meta. Os investimentos devem ter o desempenho acompanhado. As fórmulas do exemplo envolvendo o Custeio ABC-I e Custeio ABC-II estão na planilha disponível para download.

Nesta publicação, vimos que a abordagem gerencial do ABC II é dependente da abordagem tradicional do ABC. O custeio ABC possui uma abordagem muito mais ampla, de natureza estratégia e inter-funcional. Ademais, o ABC e o Custeio Variável podem ser usados em conjunto, melhorando a apropriação dos custos aos produtos, viabilizando uma Margem de Contribuição completa baseada da distribuição dos custos fixos às atividades relevantes. Finalmente, explicitou-se a capacidade do Custeio ABC a se integrar aos processos estratégicos para fornecer informação de qualidade. Lembrando que há uma sinergia do outro lado também, ou seja, os processos podem ser desenhados para facilitar o uso desse custeio.

Referências: [1] MARTINS, Eliseu et al. Contabilidade de custos. São Paulo: Atlas, 1980.

Comentários